CC V

Important Questions (Chapters)

- Human Development Index m1

- Causes of Poverty in India m1

- Concept of Poverty Line m1

- Land Reforms in India m2

- Privatisation and Disinvestment m3

- Sources of Agriculture Credit m2

- Concept of Micro Finance m5

- Cooperative Bank: Role and Functions m2

- Energy Crisis in India m4/m5

- Role of WTO m5

- Sources of Agriculture Finance m2

- Agriculture Productivity in India m2

- मानव विकास सूचकांक

- भारत में गरीबी के कारण

- गरीबी रेखा की अवधारणा

- भारत में भूमि सुधार

- निजीकरण और विनिवेश

- कृषि ऋण के स्रोत

- सूक्ष्म वित्त की अवधारणा

- सहकारी बैंक: भूमिका और कार्य

- भारत में ऊर्जा संकट

- विश्व व्यापार संगठन की भूमिका

- कृषि वित्त के स्रोत

- भारत में कृषि उत्पादकता

यह रहा CC V के 12 महत्वपूर्ण विषयों का हिंदी में माईंडमैप:

अब नीचे सभी 12 विषयों पर विस्तृत परीक्षा नोट्स (हिंदी में) दिए गए हैं:

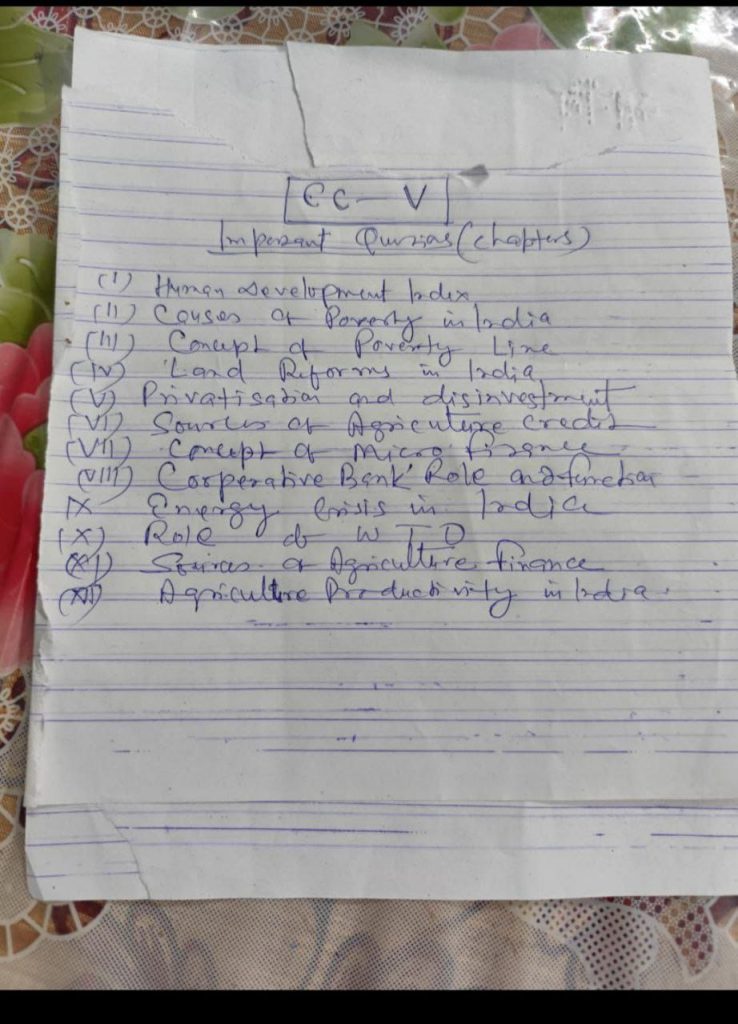

1. मानव विकास सूचकांक (Human Development Index – HDI)

- यह संयुक्त राष्ट्र विकास कार्यक्रम (UNDP) द्वारा जारी किया जाता है।

- इसमें तीन प्रमुख आयाम होते हैं:

- जीवन प्रत्याशा (स्वास्थ्य)

- शिक्षा स्तर

- जीवन स्तर (प्रति व्यक्ति आय)

- HDI का उद्देश्य केवल आर्थिक विकास नहीं बल्कि मानव कल्याण को मापना है।

📊 मानव विकास सूचकांक (HDI – Human Development Index in Hindi)

मानव विकास सूचकांक (HDI) एक समग्र संकेतक है जो किसी देश की सामाजिक और आर्थिक प्रगति को मापता है। यह केवल आय नहीं बल्कि स्वास्थ्य, शिक्षा और जीवन स्तर को भी शामिल करता है।

🔷 मानव विकास सूचकांक की परिभाषा:

👉 मानव विकास सूचकांक एक संयुक्त सूचकांक है, जिसे संयुक्त राष्ट्र विकास कार्यक्रम (UNDP) द्वारा विकसित किया गया है।

👉 इसका उद्देश्य है कि किसी देश में लोगों का जीवन कितना बेहतर, लंबा, शिक्षित और सम्मानजनक है – इसका आकलन करना।

🔑 HDI के तीन मुख्य घटक (Components of HDI):

| घटक | मापन विधि | उद्देश्य |

|---|---|---|

| 🧬 स्वास्थ्य | जीवन प्रत्याशा (Life Expectancy at Birth) | लोग कितने साल जीते हैं |

| 📚 शिक्षा | औसत स्कूलिंग वर्ष + अपेक्षित स्कूलिंग वर्ष | शिक्षा का स्तर |

| 💰 जीवन स्तर | प्रति व्यक्ति सकल राष्ट्रीय आय (GNI per capita – PPP) | आर्थिक स्थिति |

🧮 HDI का मापन (How HDI is Calculated)

👉 तीनों सूचकों को 0 से 1 के बीच स्केल किया जाता है।

👉 फिर उनका औसत निकालकर HDI स्कोर प्राप्त किया जाता है।

📌 HDI स्कोर की सीमा:

- 0.800 से ऊपर – बहुत उच्च मानव विकास

- 0.700–0.799 – उच्च

- 0.550–0.699 – मध्यम

- 0.549 से नीचे – निम्न मानव विकास

🌐 भारत में HDI की स्थिति (भारत – HDI 2023 अनुसार):

| वर्ष | HDI स्कोर | वैश्विक रैंक |

|---|---|---|

| 2023 | 0.633 | 134वाँ / 193 देश |

📌 भारत “मध्यम मानव विकास” श्रेणी में आता है।

📊 भारत की HDI में प्रगति:

| वर्ष | HDI स्कोर |

|---|---|

| 1990 | 0.429 |

| 2000 | 0.496 |

| 2010 | 0.586 |

| 2020 | 0.645 |

| 2023 | 0.633 (COVID के बाद थोड़ी गिरावट) |

🟢 HDI का महत्व (Importance of HDI):

| कारण | विवरण |

|---|---|

| ✅ विकास का मानव-केंद्रित दृष्टिकोण | केवल GDP नहीं, लोगों की भलाई पर ध्यान |

| ✅ नीति निर्धारण में सहायक | सरकार को शिक्षा, स्वास्थ्य में निवेश करने की दिशा मिलती है |

| ✅ अंतरराष्ट्रीय तुलना | देशों की प्रगति तुलनात्मक रूप से देखी जा सकती है |

⚠️ HDI की सीमाएँ (Limitations of HDI):

| बिंदु | विवरण |

|---|---|

| ❌ असमानता को नहीं दर्शाता | HDI औसत पर आधारित है, जबकि देश में आंतरिक असमानता हो सकती है |

| ❌ सामाजिक-पारिस्थितिक कारक नहीं | जैसे लैंगिक असमानता, पर्यावरणीय स्थिति |

| ❌ गुणवत्ता नहीं मापता | शिक्षा या स्वास्थ्य की गुणवत्ता HDI में शामिल नहीं होती |

📌 इसलिए, UNDP ने IHDI (Inequality-adjusted HDI), GDI (Gender Development Index) और MPI (Multidimensional Poverty Index) भी विकसित किए हैं।

🧾 निष्कर्ष (Conclusion):

मानव विकास सूचकांक विकास को केवल आर्थिक नहीं, बल्कि सामाजिक और मानवीय दृष्टिकोण से देखने का एक प्रभावी उपाय है। भारत में HDI में सुधार हुआ है, लेकिन शिक्षा की गुणवत्ता, स्वास्थ्य सेवाएं, और आर्थिक असमानता जैसे क्षेत्रों में अब भी सुधार की ज़रूरत है।

📌 यदि आप चाहें, तो इसका माइंडमैप, फ्लोचार्ट, या संक्षिप्त नोट्स PDF भी तैयार किया जा सकता है परीक्षा उपयोग के लिए।

2. भारत में गरीबी के कारण

- असमान आय वितरण

- बेरोजगारी

- शिक्षा की कमी

- जनसंख्या वृद्धि

- ग्रामीण क्षेत्रों में विकास की कमी

- सरकारी योजनाओं का उचित कार्यान्वयन न होना

🇮🇳 भारत में गरीबी के कारण (Causes of Poverty in India – हिंदी में विस्तृत व्याख्या)

गरीबी भारत की सबसे गंभीर सामाजिक-आर्थिक समस्याओं में से एक है। यह केवल आय की कमी नहीं है, बल्कि भोजन, स्वास्थ्य, शिक्षा, रोजगार और जीवन की गरिमा से वंचित रह जाना भी है।

🔍 भारत में गरीबी के प्रमुख कारण:

1️⃣ औपनिवेशिक विरासत (Colonial Legacy)

- अंग्रेजों ने भारत की आर्थिक संरचना को शोषणमूलक बना दिया था।

- कृषि आधारित अर्थव्यवस्था को नष्ट कर, आयात-आधारित व्यापार बढ़ाया।

- स्वतंत्रता के समय भारत अत्यंत गरीब और असमान था।

2️⃣ तेजी से जनसंख्या वृद्धि

- संसाधनों पर अत्यधिक दबाव।

- प्रति व्यक्ति आय में वृद्धि नहीं हो पाई।

- बेरोजगारी और अर्धरोज़गारी को बढ़ावा।

3️⃣ बेरोजगारी (Unemployment)

- शिक्षित और अकुशल दोनों वर्गों में रोज़गार की कमी।

- सीज़नल बेरोजगारी (खासकर कृषि में)

- स्वरोज़गार के लिए पूंजी और प्रशिक्षण का अभाव।

4️⃣ कृषि पर अत्यधिक निर्भरता

- आबादी का बड़ा हिस्सा कृषि पर निर्भर लेकिन उत्पादकता कम।

- मानसून पर निर्भरता → अस्थिर आय।

- किसानों पर कर्ज का बोझ और आत्महत्या की घटनाएँ।

5️⃣ शिक्षा की कमी और अशिक्षा

- कम साक्षरता दर → कम कौशल → कम कमाई।

- महिलाओं में शिक्षा की कमी गरीबी को और बढ़ाती है।

6️⃣ असमानता (Economic Inequality)

- आय, संपत्ति और अवसरों का असमान वितरण।

- शहर और गाँव के बीच भारी अंतर।

- अमीर और गरीब के बीच बढ़ती खाई।

7️⃣ कम उत्पादकता और पिछड़ी तकनीक

- कृषि और कुटीर उद्योगों में पुरानी तकनीक।

- उत्पादन कम → आय कम → गरीबी चक्र।

8️⃣ विकास योजनाओं का असमान लाभ

- कई बार सरकारी योजनाएँ गरीबों तक पूरी तरह नहीं पहुँचती।

- भ्रष्टाचार, कुप्रबंधन, और लीकेज योजनाओं की सफलता में बाधक।

9️⃣ स्वास्थ्य सेवाओं की कमी

- गरीब स्वास्थ्य सुविधाओं के अभाव में ज्यादा खर्च करते हैं।

- बीमारी → रोज़गार छूटना → आय में गिरावट → गरीबी।

🔟 महंगाई (Inflation)

- आवश्यक वस्तुएँ महंगी → गरीबों की क्रय शक्ति घटती है।

- कम आय में जीवन यापन कठिन।

🧭 अन्य सामाजिक कारण:

| कारण | प्रभाव |

|---|---|

| ⚠️ जाति व्यवस्था | दलित और पिछड़े वर्ग अधिक प्रभावित |

| ⚠️ लैंगिक भेदभाव | महिलाओं को शिक्षा/रोजगार में अवसर नहीं |

| ⚠️ भूमिहीनता | ग्रामीण गरीबों की बड़ी समस्या |

📉 नतीजा (Result):

- कुपोषण

- बाल श्रम

- बालिका शिक्षा में गिरावट

- अपराध और असुरक्षा में वृद्धि

✅ निष्कर्ष (Conclusion):

भारत में गरीबी केवल आर्थिक नहीं, बल्कि सामाजिक, राजनीतिक और ऐतिहासिक कारणों से भी जुड़ी है। इसके समाधान के लिए बहुआयामी दृष्टिकोण, जैसे — शिक्षा, स्वास्थ्य, कौशल विकास, रोजगार सृजन और पारदर्शी कल्याण योजनाओं की आवश्यकता है।

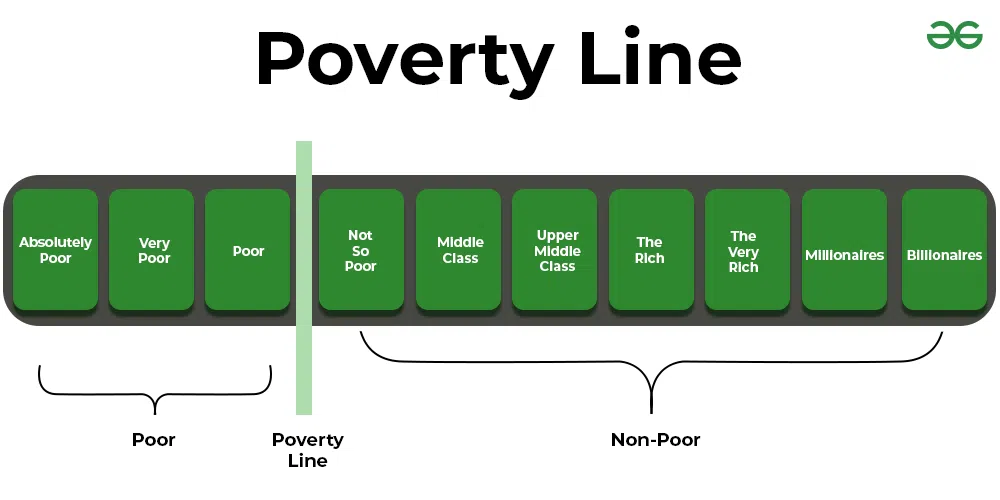

3. गरीबी रेखा की अवधारणा

- वह न्यूनतम आय या खर्च जो जीवन निर्वाह के लिए आवश्यक है।

- भारत में योजना आयोग ने इसे निर्धारित किया।

- विभिन्न समितियाँ:

- लकड़वाला समिति

- तेंदुलकर समिति

- रंगराजन समिति

🧾 गरीबी रेखा की अवधारणा (Concept of Poverty Line – हिंदी में)

गरीबी रेखा एक आर्थिक सीमा है, जिसके नीचे जीवन यापन करने वाले व्यक्ति या परिवार को “गरीब” माना जाता है। यह रेखा यह निर्धारित करती है कि किसी व्यक्ति के पास आवश्यक वस्तुओं (जैसे भोजन, कपड़ा, मकान, शिक्षा, स्वास्थ्य) की पूर्ति के लिए न्यूनतम आय है या नहीं।

📌 गरीबी रेखा की परिभाषा

गरीबी रेखा वह न्यूनतम आय स्तर या खर्च है जो एक व्यक्ति को मूलभूत आवश्यकताओं की पूर्ति के लिए आवश्यक होता है। यदि कोई व्यक्ति इस स्तर से नीचे जीवन यापन करता है, तो वह गरीबी रेखा के नीचे (Below Poverty Line – BPL) माना जाता है।

🎯 गरीबी रेखा निर्धारित करने के प्रमुख आधार:

| आधार | विवरण |

|---|---|

| 🍛 भोजन | न्यूनतम कैलोरी (ग्रामीण: ~2400 कैलोरी, शहरी: ~2100 कैलोरी) |

| 💰 आय/खर्च | प्रति व्यक्ति प्रतिदिन खर्च या आय |

| 🏠 अन्य आवश्यकताएँ | कपड़ा, मकान, स्वास्थ्य, शिक्षा |

📚 भारत में गरीबी रेखा निर्धारण के प्रमुख अध्ययन:

1️⃣ लकड़वाला समिति (Lakdawala Committee – 1993)

- केवल खपत खर्च को आधार बनाया।

- ग्रामीण और शहरी क्षेत्र के लिए अलग-अलग गरीबी रेखा।

2️⃣ तेंदुलकर समिति (Tendulkar Committee – 2009)

- गैर-खाद्य आवश्यकताओं (शिक्षा, स्वास्थ्य) को भी शामिल किया।

- ग्रामीण: ₹27 प्रतिदिन खर्च

- शहरी: ₹33 प्रतिदिन खर्च (विवादास्पद)

3️⃣ रंगराजन समिति (Rangarajan Committee – 2014)

- बेहतर पोषण, शिक्षा, स्वास्थ्य को ध्यान में रखकर नई गरीबी रेखा बनाई।

- ग्रामीण: ₹32/day

- शहरी: ₹47/day

- इससे गरीबों की संख्या 29.5% मानी गई।

📊 भारत में गरीबी की स्थिति (2021 तक अनुमानित)

| क्षेत्र | BPL आबादी (%) |

|---|---|

| ग्रामीण | ~25–30% |

| शहरी | ~13–15% |

| कुल | ~20–22% |

(नोट: यह आँकड़े समय के साथ बदलते हैं और विभिन्न रिपोर्ट्स पर आधारित हैं)

🟩 गरीबी रेखा के महत्व:

- सरकारी योजनाओं में लाभार्थी चयन के लिए आधार

- नीतियों के निर्धारण में सहायक

- सामाजिक असमानता को पहचानने का उपकरण

- योजनाओं की प्रभावशीलता मापने का मानदंड

⚠️ विवाद और आलोचना:

| आलोचना | विवरण |

|---|---|

| ❌ बहुत कम मानदंड | ₹27/₹33 प्रतिदिन व्यावहारिक नहीं |

| ❌ केवल आय आधारित | जीवन गुणवत्ता (health, education) की अनदेखी |

| ❌ क्षेत्रीय विविधता की अनदेखी | महँगाई और जीवन लागत अलग-अलग |

✅ नवीन प्रयास:

- मल्टीडायमेंशनल पॉवर्टी इंडेक्स (MPI) – संयुक्त राष्ट्र और नीति आयोग द्वारा अपनाया गया। इसमें स्वास्थ्य, शिक्षा और जीवन स्तर जैसे संकेतकों को शामिल किया गया है।

🔚 निष्कर्ष (Conclusion):

गरीबी रेखा निर्धारण सामाजिक और आर्थिक योजना का आधार स्तंभ है। हालांकि इसके पारंपरिक मापदंडों की सीमाएँ हैं, फिर भी यह देश में गरीबी उन्मूलन योजनाओं के लिए जरूरी उपकरण है। आज जरूरत है कि हम बहुआयामी दृष्टिकोण अपनाएँ ताकि गरीबी को सिर्फ आय से नहीं, बल्कि कुल जीवन गुणवत्ता से मापा जा सके।

📌 यदि आप चाहें, तो मैं इसका माइंडमैप, चार्ट या फ्लैशकार्ड फॉर्मेट भी बना सकता हूँ परीक्षा के लिए।

4. भारत में भू-सुधार

- जमींदारी प्रथा का उन्मूलन

- भू-सीमा निर्धारण

- किरायेदारी सुधार

- भूमि का पुनर्वितरण

- उद्देश्य: कृषक को अधिकार देना और कृषि उत्पादकता बढ़ाना।

🧭 भारत में भू-सुधार (Land Reforms in India – हिंदी में विस्तृत विवरण)

भू-सुधार भारत में कृषि सुधारों का प्रमुख आधार रहा है, जिसका उद्देश्य जमींदारी प्रथा समाप्त करना, किसानों को भूमि का स्वामित्व देना, और भूमि उपयोग को न्यायसंगत बनाना था। स्वतंत्रता के बाद भारत सरकार ने भूमि संबंधी असमानताओं को दूर करने के लिए भू-सुधार कार्यक्रम शुरू किया।

🔷 भू-सुधार की परिभाषा

भू-सुधार ऐसे कदमों का समूह है जिनका उद्देश्य है:

👉 भूमि के स्वामित्व और उपयोग में सुधार,

👉 कृषकों को सामाजिक न्याय देना,

👉 और कृषि उत्पादकता बढ़ाना।

🎯 भू-सुधार के मुख्य उद्देश्य:

- जमींदारी प्रथा की समाप्ति

- कृषकों को भूमि का स्वामित्व देना

- भूमि की अधिकतम सीमा तय करना (सीलिंग)

- भूमि का वितरण – भूमिहीनों को जमीन देना

- भूमि अभिलेखों का आधुनिकीकरण

- समान और न्यायपूर्ण कृषि प्रणाली की स्थापना

🧱 भारत में भू-सुधार के प्रमुख उपाय:

1️⃣ जमींदारी प्रथा का उन्मूलन (Abolition of Zamindari System)

- जमींदारों को हटाकर किसानों को सीधे भूमि का मालिक बनाया गया।

- यह 1950 के दशक में सबसे पहला कदम था।

📌 परिणाम:

- कई राज्यों में प्रभावी रहा, परंतु कुछ स्थानों पर कागज़ों तक सीमित रहा।

2️⃣ भूमि सीलिंग अधिनियम (Land Ceiling Act)

- अधिकतम भूमि रखने की सीमा तय की गई।

- अतिरिक्त भूमि को भूमिहीन किसानों में वितरित करने का प्रयास।

📌 चुनौतियाँ:

- जमींदारों ने परिवार के सदस्यों के नाम पर भूमि बाँट दी (बेनामी संपत्ति)।

- कानून का उल्लंघन और कमजोर क्रियान्वयन।

3️⃣ कृषकों को भूमि अधिकार (Tenancy Reforms)

- बटाईदारों (sharecroppers) को स्वामित्व अधिकार देना।

- “जो जोते उसकी ज़मीन” – इस सिद्धांत को लागू करना।

📌 परिणाम:

- कुछ राज्यों (जैसे पश्चिम बंगाल में ‘ऑपरेशन बरगादार’) में सफल रहा।

4️⃣ भूमि रिकॉर्ड का आधुनिकीकरण (Land Record Digitization)

- संपत्ति के स्वामित्व को स्पष्ट और विवाद-मुक्त बनाने के लिए भूमि रजिस्टर का डिजिटलकरण।

📌 योजना:

- राष्ट्रीय भूमि अभिलेख आधुनिकीकरण कार्यक्रम (NLRMP)

📈 भू-सुधारों का प्रभाव:

| क्षेत्र | प्रभाव |

|---|---|

| ✅ सामाजिक सुधार | जमींदारी का अंत, किसानों को अधिकार |

| ✅ आर्थिक लाभ | किसानों की आय में वृद्धि, उत्पादन में सुधार |

| ✅ सशक्तिकरण | भूमिहीन और दलित वर्ग को ज़मीन मिली |

⚠️ भू-सुधारों की सीमाएँ (Limitations):

- कानून तो बने पर उनका कड़ाई से क्रियान्वयन नहीं हुआ

- राजनीतिक इच्छाशक्ति की कमी

- बेनामी जमीन और नकली रजिस्ट्रेशन

- कई किसानों को अब भी स्वामित्व का प्रमाण नहीं मिला

🔚 निष्कर्ष (Conclusion):

भारत में भू-सुधार एक महत्वपूर्ण सामाजिक-आर्थिक क्रांति थी, परंतु इसका प्रभाव राज्यवार असमान रहा। आज भी भूमि रिकॉर्ड डिजिटलीकरण, भूमि वितरण की पारदर्शिता, और बटाईदारों के अधिकारों की रक्षा की दिशा में सुधार की आवश्यकता है।

5. निजीकरण और विनिवेश

- निजीकरण: सरकारी कंपनियों को निजी हाथों में देना।

- विनिवेश: सरकारी हिस्सेदारी को कम करना।

- उद्देश्य: दक्षता बढ़ाना, सरकारी बोझ घटाना।

- उदाहरण: एयर इंडिया का निजीकरण

🏢 निजीकरण और विनिवेश (Privatization and Disinvestment – हिंदी में विस्तृत विवरण)

निजीकरण और विनिवेश दो ऐसे आर्थिक सुधार हैं जो सरकार द्वारा सार्वजनिक क्षेत्र के उपक्रमों (Public Sector Undertakings – PSUs) की भूमिका को सीमित करने और निजी क्षेत्र की भागीदारी बढ़ाने के लिए किए जाते हैं।

🔷 निजीकरण क्या है? (What is Privatization?)

निजीकरण का अर्थ है किसी सरकारी उपक्रम के स्वामित्व, प्रबंधन और नियंत्रण को निजी क्षेत्र को सौंपना।

🔹 इसमें सरकार अपनी 100% या बहुमत हिस्सेदारी बेच देती है, जिससे वह संस्था पूरी तरह निजी हो जाती है।

🧾 उदाहरण:

- एयर इंडिया का निजीकरण (Tata Group द्वारा अधिग्रहण – 2022)

- BALCO, VSNL का निजीकरण भी हो चुका है।

🔶 विनिवेश क्या है? (What is Disinvestment?)

विनिवेश का अर्थ है सरकार का अपने सार्वजनिक उपक्रमों में से हिस्सेदारी बेचना, लेकिन जरूरी नहीं कि पूरा नियंत्रण छोड़ा जाए।

🔹 यह आंशिक भी हो सकता है (Minority Stake) या पूर्ण (Strategic Sale)।

🧾 उदाहरण:

- LIC IPO (2022) में सरकार ने हिस्सेदारी बेची, पर नियंत्रण अभी भी उसके पास है।

🟦 मुख्य उद्देश्य (Objectives of Privatization & Disinvestment)

| उद्देश्य | विवरण |

|---|---|

| ✅ राजकोषीय घाटा कम करना | सरकार अपनी हिस्सेदारी बेचकर पैसा जुटाती है। |

| ✅ कार्यकुशलता में सुधार | निजी क्षेत्र बेहतर प्रबंधन और प्रतिस्पर्धा लाता है। |

| ✅ राजस्व जुटाना | सामाजिक कल्याण और इंफ्रास्ट्रक्चर के लिए धन जुटाना। |

| ✅ बाजार आधारित अर्थव्यवस्था को बढ़ावा | निजी क्षेत्र की सक्रिय भागीदारी बढ़ती है। |

🏭 प्रमुख क्षेत्र जहाँ निजीकरण/विनिवेश हुआ:

- उड्डयन (Airlines) – एयर इंडिया

- तेल और गैस – BPCL (विचाराधीन)

- बीमा और बैंकिंग – LIC, IDBI बैंक

- खान और खनिज – BALCO, Hindustan Zinc

🔍 निजीकरण और विनिवेश के लाभ (Advantages):

| लाभ | विवरण |

|---|---|

| ✅ बेहतर कार्यकुशलता | निजी कंपनियाँ लाभ और उत्पादकता पर केंद्रित होती हैं। |

| ✅ नवाचार और प्रतिस्पर्धा | उपभोक्ताओं को बेहतर सेवाएं मिलती हैं। |

| ✅ राजस्व सृजन | सरकार को वित्तीय संसाधन मिलते हैं। |

| ✅ बोझ घटता है | घाटे वाले सरकारी उपक्रमों का बोझ कम होता है। |

⚠️ चुनौतियाँ / आलोचना (Challenges / Criticism):

| समस्या | विवरण |

|---|---|

| ❌ रोजगार में असुरक्षा | निजीकरण के बाद छँटनी की आशंका। |

| ❌ सामाजिक असमानता | गरीबों और ग्रामीणों की सेवा उपेक्षित हो सकती है। |

| ❌ रणनीतिक क्षेत्रों का नुकसान | रक्षा, रेलवे जैसे क्षेत्रों में निजीकरण से सुरक्षा चिंता। |

| ❌ बहुराष्ट्रीय कंपनियों का प्रभुत्व | घरेलू उद्योगों पर दबाव बढ़ता है। |

📊 सरकार की रणनीति:

- NITI Aayog द्वारा ‘सार्वजनिक उपक्रम नीति 2021’ जारी की गई:

- रणनीतिक क्षेत्र: सीमित PSUs बनाए रखना (जैसे रक्षा, अंतरिक्ष)

- गैर-रणनीतिक क्षेत्र: सभी PSUs का निजीकरण या विलय

✅ निष्कर्ष (Conclusion):

निजीकरण और विनिवेश भारत की अर्थव्यवस्था को अधिक प्रतिस्पर्धी, कुशल और राजस्व-संचालित बनाने के लिए आवश्यक उपकरण हैं। हालाँकि, इसमें संतुलन, पारदर्शिता और सामाजिक उत्तरदायित्व बनाए रखना आवश्यक है, ताकि आम जनता और गरीब वर्गों को नुकसान न हो।

यदि आप चाहें तो मैं इसका माइंडमैप, चार्ट, या संक्षिप्त नोट्स (Flashcards) भी तैयार कर सकता हूँ।

6. कृषि ऋण के स्रोत

- संस्थागत स्रोत: बैंक, सहकारी बैंक, क्षेत्रीय ग्रामीण बैंक (RRB)

- गैर-संस्थागत स्रोत: महाजन, साहूकार

- कृषि के लिए अल्पकालिक, मध्यकालिक और दीर्घकालिक ऋण उपलब्ध

🌾 कृषि ऋण के स्रोत (Sources of Agricultural Credit in India – हिंदी में)

कृषि ऋण भारतीय किसानों के लिए अत्यंत आवश्यक है क्योंकि खेती के लिए बीज, उर्वरक, सिंचाई, यंत्र और श्रमिकों के लिए धन की आवश्यकता होती है। चूंकि अधिकांश किसान सीमांत या छोटे होते हैं, वे अपनी पूंजी खुद नहीं जुटा पाते, इसलिए उन्हें ऋण की आवश्यकता होती है।

🔷 कृषि ऋण के प्रकार (Types of Agricultural Credit)

| प्रकार | उद्देश्य | अवधि |

|---|---|---|

| अल्पकालिक ऋण | बीज, खाद, कीटनाशक, मजदूरी आदि | 6–12 महीने |

| मध्यमकालिक ऋण | कृषि यंत्र, पंपसेट, पशु आदि की खरीद | 1–5 वर्ष |

| दीर्घकालिक ऋण | भूमि सुधार, सिंचाई, ट्रैक्टर, कुआँ निर्माण | 5 वर्ष से अधिक |

🔶 कृषि ऋण के मुख्य स्रोत (Sources of Agricultural Finance)

1️⃣ संस्थागत स्रोत (Institutional Sources)

ये संगठित, सरकार नियंत्रित और अधिक सुरक्षित माने जाते हैं।

a) सहकारी बैंक और समितियाँ

- PACS (Primary Agricultural Credit Societies) – गाँव स्तर पर।

- DCCB (District Central Cooperative Banks) – जिला स्तर।

- SCB (State Cooperative Banks) – राज्य स्तर।

✅ विशेषता: किसानों को कम ब्याज पर ऋण, बीज-खाद की आपूर्ति भी।

b) वाणिज्यिक बैंक (Commercial Banks)

- SBI, PNB, Bank of Baroda जैसे सरकारी और निजी बैंक।

- Kisan Credit Card (KCC) योजना के तहत ऋण सुविधा।

✅ लाभ: आसान ऋण प्रक्रिया, बीमा से जुड़ी सुविधा।

c) क्षेत्रीय ग्रामीण बैंक (RRBs)

- ग्रामीण और अर्ध-शहरी क्षेत्रों में कार्यरत।

- छोटे और सीमांत किसानों को ऋण प्रदान करते हैं।

d) नाबार्ड (NABARD)

- कृषि और ग्रामीण विकास के लिए भारत की शीर्ष वित्तीय संस्था।

- सहकारी बैंकों, RRBs को पुनर्वित्त (refinance) प्रदान करती है।

2️⃣ गैर-संस्थागत स्रोत (Non-Institutional Sources)

ये असंगठित और अक्सर अनियमित होते हैं।

a) महाजन/साहूकार (Moneylenders)

- आसान ऋण, परंतु अत्यधिक ब्याज दर (20%–40%)।

b) व्यापारी और बिचौलिये

- उधार पर खाद-बीज देकर बाद में फसल खरीदते हैं।

c) रिश्तेदार और मित्र

- ब्याज रहित या कम ब्याज पर, लेकिन सीमित मात्रा में।

🟩 सरकारी पहलें (Government Initiatives)

| योजना का नाम | उद्देश्य |

|---|---|

| किसान क्रेडिट कार्ड (KCC) | सस्ती और लचीली ऋण सुविधा |

| PM-KISAN | प्रत्यक्ष आय सहायता (₹6000/वर्ष) |

| PMFBY | फसल बीमा योजना |

| NABARD पुनर्वित्त योजना | सहकारी बैंकों को दीर्घकालिक पूंजी सहायता |

❗ चुनौतियाँ (Challenges)

- ऋण चुकाने में असमर्थता (फसल खराबी, मूल्य गिरावट)

- संस्थागत ऋण की सीमित पहुँच

- किसानों में वित्तीय साक्षरता की कमी

- कागज़ी कार्यवाही और बैंकिंग प्रणाली की जटिलता

✅ निष्कर्ष:

भारत में कृषि ऋण प्रणाली किसान की आर्थिक सुरक्षा का मूल आधार है। यदि संस्थागत ऋण की पहुंच, सरलता और पारदर्शिता को बढ़ाया जाए, तो किसान आत्मनिर्भर बन सकते हैं और भारत की कृषि प्रणाली अधिक सशक्त और टिकाऊ हो सकती है।

7. सूक्ष्म वित्त की अवधारणा (Microfinance)

- गरीब व कम आय वाले लोगों को छोटे ऋण देना

- स्वयं सहायता समूह (SHG)

- NABARD की भूमिका

- महिला सशक्तिकरण में सहायक

💰 सूक्ष्म वित्त की अवधारणा (Concept of Microfinance in Hindi)

सूक्ष्म वित्त (Microfinance) एक ऐसी वित्तीय सेवा है जिसके अंतर्गत गरीबों और वंचित वर्ग को छोटे-छोटे ऋण (Micro Loans), बचत सुविधा, बीमा, और अन्य वित्तीय सेवाएं दी जाती हैं, ताकि वे स्वरोजगार कर सकें और आर्थिक रूप से आत्मनिर्भर बन सकें।

🔷 सूक्ष्म वित्त क्या है?

- सूक्ष्म वित्त वह प्रणाली है, जिसमें कम आय वाले लोगों को उनके आय, सुरक्षा और व्यवसाय को स्थायित्व प्रदान करने के लिए छोटे आकार के ऋण और अन्य वित्तीय सेवाएं दी जाती हैं।

- यह बैंकिंग व्यवस्था उन लोगों तक पहुँचती है जो पारंपरिक बैंकों की पहुंच से बाहर होते हैं।

🔶 मुख्य घटक (Components of Microfinance):

| सेवा | उद्देश्य |

|---|---|

| ✅ सूक्ष्म ऋण (Microcredit) | व्यवसाय/रोजगार हेतु छोटा लोन |

| ✅ बचत (Microsavings) | छोटे स्तर पर नियमित बचत |

| ✅ बीमा (Microinsurance) | स्वास्थ्य, जीवन, फसल आदि का बीमा |

| ✅ वित्तीय साक्षरता | पैसा प्रबंधन का ज्ञान देना |

🔹 भारत में सूक्ष्म वित्त का विकास:

📌 1. स्वयं सहायता समूह (Self Help Group – SHG)

- 10–20 महिलाओं का समूह जो आपस में बचत करती हैं और उसी बचत से एक-दूसरे को ऋण देती हैं।

- SHG-Bank Linkage Programme (SBLP) के तहत ये बैंक से जुड़कर लोन प्राप्त करते हैं।

📌 2. माइक्रो फाइनेंस संस्थाएं (Microfinance Institutions – MFIs)

- गैर-बैंकिंग संस्थाएं जो विशेष रूप से गरीबों को सूक्ष्म ऋण देती हैं।

- उदाहरण: SKS Microfinance, Bandhan Bank (शुरुआत MFIs से)

🏦 NABARD की भूमिका:

- NABARD ने भारत में SHG आंदोलन की शुरुआत की।

- SHG-Bank Linkage Programme को प्रोत्साहन दिया।

- MFIs को वित्तीय सहायता, प्रशिक्षण और निगरानी प्रदान करता है।

🟩 सूक्ष्म वित्त के लाभ (Benefits):

| लाभ | विवरण |

|---|---|

| ✅ गरीबी उन्मूलन | लघु ऋण से व्यवसाय शुरू कर आय में वृद्धि |

| ✅ महिला सशक्तिकरण | महिलाओं की आर्थिक भागीदारी बढ़ती है |

| ✅ स्वरोजगार को बढ़ावा | मजदूरी पर निर्भरता घटती है |

| ✅ वित्तीय समावेशन | बैंकिंग सेवाओं से वंचित लोगों तक पहुंच |

❗ चुनौतियाँ (Challenges):

- अधिक ब्याज दरें (कुछ MFIs बहुत ऊँचा ब्याज वसूलते हैं)

- ऋण वापसी का दबाव (debt trap की स्थिति)

- MFIs पर नियमन की कमी

- ग्रामीण क्षेत्रों में वित्तीय साक्षरता की कमी

✅ निष्कर्ष:

सूक्ष्म वित्त गरीबी घटाने और आर्थिक विकास में एक शक्तिशाली उपकरण है, विशेष रूप से ग्रामीण भारत और महिलाओं के लिए। यदि इसे सुनियोजित, विनियमित और पारदर्शी तरीके से लागू किया जाए, तो यह विकास का एक मजबूत स्तंभ बन सकता है।

यदि आप चाहें, तो इसका एक माइंडमैप, चार्ट, या संक्षिप्त फ्लैशकार्ड फॉर्मेट भी प्रदान किया जा सकता है।

8. सहकारी बैंक: भूमिका व कार्य

- ग्रामीण क्षेत्रों में कृषि और लघु उद्योग के लिए ऋण

- कम ब्याज दर पर ऋण उपलब्ध कराना

- किसानों के लिए वित्तीय सहायता

- लोकतांत्रिक संरचना

🏦 सहकारी बैंक: भूमिका व कार्य (Role and Functions of Cooperative Banks in India)

सहकारी बैंक (Cooperative Banks) भारत में ग्रामीण और कृषि क्षेत्रों के विकास में महत्वपूर्ण भूमिका निभाते हैं। ये बैंक सहकारिता के सिद्धांतों पर आधारित होते हैं और “एक व्यक्ति, एक वोट” प्रणाली पर काम करते हैं।

🔷 सहकारी बैंक की परिभाषा:

सहकारी बैंक एक प्रकार की वित्तीय संस्था है जो अपने सदस्यों को आर्थिक सहायता देने के लिए सहकारी समाज के रूप में कार्य करती है। इसका उद्देश्य लाभ कमाना नहीं, बल्कि सेवा देना होता है।

🔹 संरचना (Structure of Cooperative Banks):

| स्तर | संस्था | कार्यक्षेत्र |

|---|---|---|

| 1️⃣ प्राथमिक | PACS (Primary Agricultural Credit Society) | ग्राम या पंचायत स्तर |

| 2️⃣ जिला | DCCB (District Central Cooperative Bank) | जिला स्तर |

| 3️⃣ राज्य | SCB (State Cooperative Bank) | राज्य स्तर |

🔶 मुख्य कार्य (Main Functions):

1. कृषि और ग्रामीण ऋण प्रदान करना

- किसानों को बीज, खाद, कीटनाशक, सिंचाई, उपकरण आदि के लिए ऋण देना।

2. कम ब्याज दर पर ऋण देना

- वाणिज्यिक बैंकों की तुलना में सहकारी बैंक सस्ते ऋण उपलब्ध कराते हैं।

3. सहकारी समितियों को वित्तपोषण

- स्वयं सहायता समूह (SHG), डेयरी, लघु उद्योगों आदि को समर्थन देना।

4. बचत और जमा योजना

- ग्रामीण लोगों को बचत के लिए प्रोत्साहित करना।

5. कृषि विपणन में सहायता

- किसानों को मंडियों तक पहुँचाने और न्यूनतम समर्थन मूल्य दिलाने में सहयोग।

🟩 सहकारी बैंकों की भूमिका:

| क्षेत्र | योगदान |

|---|---|

| ✅ कृषि | ऋण देकर फसल उत्पादन में सहायता |

| ✅ ग्रामीण विकास | छोटे व्यवसायों को समर्थन |

| ✅ सामाजिक सशक्तिकरण | महिला और कमजोर वर्गों को वित्तीय सहायता |

| ✅ वित्तीय समावेशन | बैंकिंग सेवाएं गाँवों तक पहुँचाना |

❌ सहकारी बैंकों की समस्याएँ:

- राजनीतिक हस्तक्षेप

- सीमित पूंजी और संसाधन

- खराब ऋण वसूली (NPA)

- तकनीकी पिछड़ापन

- प्रशिक्षित मानव संसाधन की कमी

📈 सुधार के उपाय:

- डिजिटलीकरण और कोर बैंकिंग सिस्टम अपनाना

- पारदर्शी और पेशेवर प्रबंधन

- नाबार्ड और RBI की निगरानी मजबूत करना

- सरकारी सहायता और पुनर्पूंजीकरण

✅ निष्कर्ष:

सहकारी बैंक ग्रामीण भारत की आर्थिक रीढ़ हैं। ये छोटे किसानों और गरीबों को सस्ती और सुलभ वित्तीय सेवाएं प्रदान करते हैं। सरकार और समाज के सहयोग से इनकी कार्यक्षमता और पारदर्शिता बढ़ाई जा सकती है।

🏦 बिहार में सहकारी बैंक का उदाहरण (Cooperative Banks in Bihar)

बिहार में सहकारी बैंकिंग प्रणाली राज्य के ग्रामीण और कृषि क्षेत्रों में किसानों तथा लघु उद्यमियों को ऋण उपलब्ध कराने में अहम भूमिका निभा रही है। नीचे बिहार से संबंधित प्रमुख सहकारी बैंकों के उदाहरण दिए गए हैं:

📌 1. बिहार राज्य सहकारी बैंक (The Bihar State Cooperative Bank – BSCB)

- मुख्यालय: पटना

- स्थापना: 1914 (बिहार में सहकारिता आंदोलन का आरंभ)

- भूमिका:

- राज्य के 17 जिला केंद्रीय सहकारी बैंकों (DCCBs) को पुनर्वित्त (Refinance) प्रदान करता है।

- NABARD और RBI के मार्गदर्शन में कार्य करता है।

- किसानों को कृषि ऋण, KCC और फसल बीमा से जोड़ता है।

🔹 योजनाएं:

- किसान क्रेडिट कार्ड (KCC) योजना के तहत किसानों को 3-4% ब्याज पर ऋण।

- PM-KISAN, DBT, एवं उजाला योजना में सहायता।

📌 2. जिला केंद्रीय सहकारी बैंक (DCCB), मुजफ्फरपुर

- सेवा क्षेत्र: मुजफ्फरपुर जिले के ग्रामीण गाँव

- मुख्य कार्य:

- PACS के माध्यम से किसानों को बीज, खाद, कीटनाशक के लिए ऋण प्रदान करना।

- स्वयं सहायता समूह (SHG) और महिला समूहों को लघु ऋण।

🔹 विशेषताएँ:

- ऑनलाइन ऋण आवेदन की सुविधा शुरू की गई है।

- सीधी सब्सिडी ट्रांसफर (DBT) के लिए बैंकिंग सेवाएं।

📌 3. प्राथमिक कृषि साख समिति (PACS), वैशाली ज़िला

- ग्राम स्तर की सहकारी संस्था।

- किसानों को अल्पकालिक ऋण एवं खाद बीज खरीदने में सहायता।

🔹 कार्य:

- रबी/खरीफ सीजन में ऋण वितरण

- फसल कटाई के बाद कर्ज चुकाने की सुविधा

- सहकारी दुकान के माध्यम से अनाज, यूरिया आदि का वितरण

🟩 बिहार में सहकारी बैंकों की भूमिका (Role in Bihar):

| क्षेत्र | योगदान |

|---|---|

| ✅ कृषि | सस्ती ऋण सुविधा, बीज-खाद की आपूर्ति |

| ✅ ग्रामीण बैंकिंग | दूरदराज गाँवों में बैंकिंग पहुँच |

| ✅ रोजगार | SHG और लघु उद्योगों को वित्तीय सहायता |

| ✅ डिजिटल सेवा | कोर बैंकिंग, ATM, मोबाइल बैंकिंग की शुरुआत |

❗ चुनौतियाँ (Challenges in Bihar):

- PACS में तकनीकी और वित्तीय संसाधनों की कमी

- ऋण वसूली की दर कम

- प्रशिक्षित स्टाफ की कमी और राजनीतिक हस्तक्षेप

✅ निष्कर्ष:

बिहार में सहकारी बैंक, विशेष रूप से BSCB और DCCB, किसानों और ग्रामीण समुदाय के लिए आर्थिक रीढ़ हैं। इनके माध्यम से किसानों को ऋण, बीज, उर्वरक और विपणन की सुविधाएं मिलती हैं। सुधार और डिजिटलीकरण से इनकी कार्यक्षमता और भी बढ़ सकती है।

9. भारत में ऊर्जा संकट

- ऊर्जा की मांग और आपूर्ति में अंतर

- जीवाश्म ईंधन पर निर्भरता

- अक्षय ऊर्जा की कमी

- समाधान: सौर, पवन ऊर्जा का विकास, ऊर्जा संरक्षण

⚡ भारत में ऊर्जा संकट (Energy Crisis in India)

ऊर्जा किसी भी देश के आर्थिक विकास, औद्योगीकरण, परिवहन और घरेलू जीवन के लिए अत्यंत आवश्यक है। भारत में ऊर्जा की मांग तेजी से बढ़ रही है, लेकिन उसकी आपूर्ति पर्याप्त नहीं हो पा रही, जिससे ऊर्जा संकट उत्पन्न हो रहा है।

🔶 ऊर्जा संकट क्या है?

ऊर्जा संकट का अर्थ है – ऊर्जा संसाधनों (जैसे बिजली, तेल, कोयला) की मांग और आपूर्ति के बीच असंतुलन, जिसके कारण देश की विकास गति बाधित होती है।

🔷 भारत में ऊर्जा संकट के कारण:

1. बढ़ती जनसंख्या और शहरीकरण:

- ऊर्जा की मांग लगातार बढ़ रही है।

- शहरों में बिजली की खपत बहुत अधिक हो गई है।

2. अत्यधिक जीवाश्म ईंधन (Fossil Fuels) पर निर्भरता:

- कोयला, पेट्रोलियम और प्राकृतिक गैस पर ज़्यादा निर्भरता।

- यह स्रोत सीमित और प्रदूषणकारी हैं।

3. अक्षय ऊर्जा का अपर्याप्त उपयोग:

- सौर, पवन और जल ऊर्जा का उपयोग अपेक्षाकृत कम है।

- इन परियोजनाओं में निवेश और बुनियादी ढांचे की कमी।

4. ऊर्जा वितरण प्रणाली में क्षति (Transmission Losses):

- बिजली ट्रांसमिशन में बड़ी मात्रा में ऊर्जा का नुकसान।

- तकनीकी और अवैध कनेक्शन भी जिम्मेदार।

5. नीतिगत और प्रबंधन संबंधी समस्याएँ:

- बिजली बोर्डों की वित्तीय हालत खराब।

- ऊर्जा नीति का क्रियान्वयन धीमा।

🔋 भारत में प्रमुख ऊर्जा स्रोत:

| स्रोत | प्रकार | उदाहरण |

|---|---|---|

| गैर-नवीकरणीय | पारंपरिक | कोयला, पेट्रोल, डीज़ल |

| नवीकरणीय | अक्षय ऊर्जा | सौर ऊर्जा, पवन, जलविद्युत |

🟩 ऊर्जा संकट के प्रभाव:

- उद्योगों पर असर: उत्पादन में बाधा

- बेरोजगारी: उद्योगों के बंद होने से

- महंगाई: ऊर्जा मूल्य बढ़ने से वस्तुओं के दाम में वृद्धि

- ग्रामीण क्षेत्रों में विकास में रुकावट

✅ समाधान और सुधार के उपाय:

1. अक्षय ऊर्जा का विकास:

- राष्ट्रीय सौर मिशन और पवन ऊर्जा परियोजनाएं।

- गाँवों में सौर लैंप, बायोगैस जैसे उपाय।

2. ऊर्जा संरक्षण (Energy Conservation):

- LED बल्बों का प्रयोग (उजाला योजना)

- ऊर्जा कुशल उपकरणों को प्रोत्साहन

3. ऊर्जा का विविधीकरण (Diversification):

- परमाणु ऊर्जा, हाइड्रोजन जैसे विकल्पों पर ध्यान।

4. ऊर्जा नीति और योजना:

- दीर्घकालिक राष्ट्रीय ऊर्जा नीति का सुदृढ़ कार्यान्वयन।

- निजी निवेश को प्रोत्साहन देना।

📊 सरकारी पहल:

| योजना / मिशन | उद्देश्य |

|---|---|

| उजाला योजना | LED बल्ब वितरण |

| सौभाग्य योजना | हर घर बिजली |

| प्रधानमंत्री कुसुम योजना | किसानों को सौर ऊर्जा सुविधा |

| राष्ट्रीय सौर मिशन | सौर ऊर्जा उत्पादन में वृद्धि |

🔚 निष्कर्ष:

भारत में ऊर्जा संकट विकास की राह में एक बड़ी चुनौती है। यदि अक्षय ऊर्जा, ऊर्जा संरक्षण और प्रभावी नीतियों पर बल दिया जाए, तो इस संकट को अवसर में बदला जा सकता है।

10. WTO की भूमिका

- विश्व व्यापार संगठन: वैश्विक व्यापार के नियमों की निगरानी

- भारत के लिए अवसर और चुनौतियाँ

- कृषि पर प्रभाव: सब्सिडी, न्यूनतम समर्थन मूल्य पर विवाद

🌐 WTO की भूमिका (Role of WTO – विश्व व्यापार संगठन)

WTO (World Trade Organization) एक अंतर्राष्ट्रीय संस्था है जो वैश्विक व्यापार को नियमित, उन्नत और स्वतंत्र बनाने का कार्य करती है। यह संस्था अंतर्राष्ट्रीय व्यापार को सुचारु और निष्पक्ष ढंग से संचालित करने के लिए देशों के बीच समझौते, विवाद निपटान और निगरानी का कार्य करती है।

🔷 WTO की स्थापना:

- स्थापना: 1 जनवरी 1995

- मुख्यालय: जेनेवा, स्विट्ज़रलैंड

- सदस्य: 160+ देश (भारत भी संस्थापक सदस्य है)

- यह संस्था GATT (General Agreement on Tariffs and Trade) का उत्तराधिकारी है।

🔶 WTO के मुख्य उद्देश्य:

- विश्व व्यापार को प्रोत्साहन देना – व्यापार में बाधाओं को घटाना।

- व्यापार विवादों का समाधान करना – निष्पक्ष ढंग से।

- विकासशील देशों को सहायता – विशेष रियायतें और तकनीकी सहयोग।

- नियमों के अनुसार व्यापार करना – पारदर्शिता और जवाबदेही बढ़ाना।

🔹 भारत के संदर्भ में WTO की भूमिका:

1. कृषि पर प्रभाव:

- WTO में Agreement on Agriculture (AoA) के तहत कृषि पर सब्सिडी सीमित की जाती है।

- भारत जैसे देश मूल्य समर्थन नीति (MSP) और खाद्य सब्सिडी चलाते हैं, जो WTO नियमों से टकरा सकती हैं।

2. TRIPS समझौता (बौद्धिक संपदा अधिकार):

- TRIPS (Trade-Related Aspects of Intellectual Property Rights) के तहत पेटेंट, कॉपीराइट आदि का संरक्षण अनिवार्य है।

- भारत को अपने औषधि कानून (Indian Patent Act) में संशोधन करना पड़ा।

- परंतु भारत ने अनिवार्य लाइसेंसिंग जैसे उपायों से दवाओं की उपलब्धता सुनिश्चित की।

3. सेवा क्षेत्र (GATS):

- भारत की ताकत – IT, BPO, शिक्षा और स्वास्थ्य सेवाएं।

- WTO के GATS समझौते से इन क्षेत्रों को वैश्विक अवसर मिले हैं।

4. विकासशील देशों को विशेष लाभ (S&DT Provisions):

- भारत को कुछ व्यापार नियमों में विशेष छूट और समय मिलता है।

- तकनीकी सहायता, बाजार पहुंच और व्यापार सुविधा उपाय मिलते हैं।

🟩 WTO की उपलब्धियाँ और चुनौतियाँ:

| पक्ष | विवरण |

|---|---|

| ✅ लाभ | वैश्विक व्यापार बढ़ा, विवाद निपटान प्रणाली, सदस्य देशों के बीच विश्वास |

| ❌ चुनौतियाँ | विकसित देशों का दबदबा, कृषि सब्सिडी पर दोहरा मापदंड, विकासशील देशों की समस्याएँ |

📌 भारत की भूमिका और रुख:

- भारत ने WTO में खाद्य सुरक्षा, कृषि सब्सिडी, और बौद्धिक संपदा जैसे मुद्दों पर सक्रिय भागीदारी की है।

- भारत का आग्रह: विकासशील देशों के लिए न्यायसंगत और संतुलित व्यापार नियम बनाए जाएं।

✅ निष्कर्ष:

WTO वैश्विक व्यापार के लिए आवश्यक संस्था है, परंतु इसके नियमों में विकासशील देशों की वास्तविकताओं को ध्यान में रखा जाना चाहिए। भारत जैसे देश WTO मंच का उपयोग अपने हितों की रक्षा और विकास हेतु कर रहे हैं।

यदि आप चाहें, मैं इसका माइंडमैप या संक्षिप्त चार्ट फॉर्मेट भी तैयार कर सकता हूँ।

11. कृषि वित्त के स्रोत

- प्राथमिक कृषि ऋण समितियाँ (PACS)

- वाणिज्यिक बैंक

- सहकारी संस्थाएं

- KCC (किसान क्रेडिट कार्ड)

📌 कृषि वित्त के स्रोत (Sources of Agricultural Finance in India)

भारत में कृषि क्षेत्र आर्थिक रूप से कमजोर किसानों द्वारा संचालित होता है, जिन्हें समय-समय पर फसलों की बुवाई, उर्वरक, बीज, उपकरण आदि के लिए वित्तीय सहायता (ऋण) की आवश्यकता होती है। यह सहायता विभिन्न स्रोतों से प्राप्त की जाती है।

🔷 कृषि वित्त के प्रकार:

- अल्पकालिक ऋण (Short-term Loan) – 6 से 12 महीने के लिए: बीज, खाद, मजदूरी आदि।

- मध्यमकालिक ऋण (Medium-term Loan) – 1 से 5 वर्षों तक: पंपसेट, पशु खरीद, कृषि उपकरण।

- दीर्घकालिक ऋण (Long-term Loan) – 5 वर्षों से अधिक: सिंचाई, ट्रैक्टर, भूमि सुधार।

🔶 कृषि वित्त के मुख्य स्रोत:

1. संस्थागत स्रोत (Institutional Sources):

यह संगठित और सरकार द्वारा नियंत्रित स्रोत होते हैं।

a) सहकारी संस्थाएँ (Cooperative Societies)

- प्राथमिक कृषि साख समितियाँ (PACS): गाँव स्तर पर।

- जिला केंद्रीय सहकारी बैंक (DCCB)

- राज्य सहकारी बैंक (SCB)

- किसानों को आसान शर्तों पर ऋण।

b) वाणिज्यिक बैंक (Commercial Banks)

- राष्ट्रीयकृत व निजी बैंक जैसे SBI, PNB आदि।

- कृषि हेतु KCC (Kisan Credit Card) सुविधा प्रदान करते हैं।

c) क्षेत्रीय ग्रामीण बैंक (Regional Rural Banks – RRBs)

- ग्रामीण व अर्ध-शहरी क्षेत्रों में कार्यरत।

- कृषि, पशुपालन, मत्स्य पालन को वित्त।

d) नाबार्ड (NABARD)

- ग्रामीण एवं कृषि विकास के लिए शीर्ष वित्तीय संस्था।

- सहकारी बैंक और RRB को पुनर्वित्त उपलब्ध कराना।

2. गैर-संस्थागत स्रोत (Non-Institutional Sources):

ये पारंपरिक और असंगठित होते हैं, अक्सर उच्च ब्याज दर पर ऋण देते हैं।

a) महाजन और साहूकार (Moneylenders)

- ऊँची ब्याज दर पर ऋण, पर आसानी से सुलभ।

b) व्यापारी और कमीशन एजेंट

- ऋण देकर फसल की बिक्री से मुनाफा कमाते हैं।

c) मित्र, रिश्तेदार

- ब्याज रहित या कम ब्याज पर, लेकिन सीमित मात्रा में।

🟩 सरकारी योजनाएं और पहलें:

- किसान क्रेडिट कार्ड (KCC): किसानों को फसल ऋण सुविधा।

- PM-KISAN: प्रत्यक्ष आय सहायता।

- PMFBY (प्रधानमंत्री फसल बीमा योजना): फसल नुकसान पर बीमा सहायता।

📊 वर्तमान स्थिति और चुनौतियाँ:

| समस्या | विवरण |

|---|---|

| ऋण की उपलब्धता | छोटे किसानों को सीमित ऋण मिलता है। |

| ब्याज दरें | संस्थागत कम, पर गैर-संस्थागत बहुत अधिक। |

| दस्तावेज़ीकरण | बैंक ऋण के लिए ज़रूरी कागजात की कमी। |

| पुनर्भुगतान क्षमता | फसल नुकसान होने पर ऋण चुकाना कठिन होता है। |

✅ निष्कर्ष:

कृषि वित्त किसानों के लिए जीवनदायिनी भूमिका निभाता है। सरकार और बैंकों को समावेशी वित्तीय प्रणाली विकसित करनी चाहिए ताकि हर किसान को समय पर और सुलभ ऋण प्राप्त हो सके।

अगर आप चाहें तो मैं इसका माइंडमैप, चार्ट, या संक्षिप्त नोट्स भी बना सकता हूँ।

12. भारत में कृषि उत्पादकता

- उत्पादकता कम होने के कारण: छोटे जोत, सिंचाई की कमी, तकनीकी ज्ञान की कमी

- सुधार: HYV बीज, उर्वरक, सिंचाई, कृषि यंत्रीकरण

- सरकारी योजनाएं: PM-KISAN, PMFBY

भारत में कृषि उत्पादकता एक महत्वपूर्ण आर्थिक और सामाजिक मुद्दा है, क्योंकि भारत की एक बड़ी आबादी कृषि पर निर्भर करती है। फिर भी, कृषि उत्पादकता अपेक्षाकृत कम है। नीचे इस विषय का विस्तृत विवरण प्रस्तुत है:

📌 भारत में कृषि उत्पादकता

🔷 परिभाषा:

कृषि उत्पादकता का अर्थ है प्रति इकाई भूमि (जैसे प्रति हेक्टेयर) से प्राप्त कृषि उत्पादन की मात्रा। उच्च उत्पादकता से किसानों की आय और देश की खाद्य सुरक्षा दोनों में वृद्धि होती है।

🔶 भारत में कृषि उत्पादकता कम होने के कारण:

- पारंपरिक खेती पद्धतियाँ:

- आधुनिक तकनीक का अभाव।

- बीजों और उर्वरकों का अपर्याप्त या असंतुलित प्रयोग।

- सिंचाई की समस्याएं:

- वर्षा पर अत्यधिक निर्भरता।

- सिंचित भूमि का प्रतिशत कम होना।

- भूमि जोत का आकार:

- छोटे और बंटे हुए खेत।

- यंत्रीकरण असंभव या कठिन।

- कृषि में निवेश की कमी:

- कृषि क्षेत्र में कम निजी और सार्वजनिक निवेश।

- वैज्ञानिक अनुसंधान (R&D) में कमी।

- शिक्षा और प्रशिक्षण की कमी:

- किसानों को नई तकनीक और कृषि वैज्ञानिकों की सलाह नहीं मिलती।

- बाजार और मूल्य अनिश्चितता:

- फसल का उचित मूल्य न मिलना।

- भंडारण और परिवहन की समस्याएं।

🟩 कृषि उत्पादकता बढ़ाने के उपाय:

- उच्च गुणवत्ता वाले बीज (HYV Seeds):

- जैसे गेहूं, चावल की उन्नत किस्में।

- सिंचाई विस्तार:

- टपक सिंचाई, स्प्रिंकलर, जल संचयन।

- मशीनों और यंत्रों का उपयोग:

- ट्रैक्टर, थ्रेशर, हार्वेस्टर जैसी तकनीकों का इस्तेमाल।

- उर्वरकों और कीटनाशकों का संतुलित प्रयोग:

- मृदा परीक्षण के आधार पर उपयोग।

- सरकारी योजनाएं और समर्थन:

- पीएम-किसान, पीएम फसल बीमा योजना, किसान क्रेडिट कार्ड।

- कृषि अनुसंधान और प्रशिक्षण:

- ICAR, कृषि विश्वविद्यालयों की भागीदारी।

📊 भारत में कुछ महत्वपूर्ण फसल उत्पादकता आँकड़े (उदाहरण):

| फसल | भारत में उत्पादकता (टन/हेक्टेयर) | विश्व औसत |

|---|---|---|

| चावल | लगभग 2.7 | ~4.5 |

| गेहूं | लगभग 3.1 | ~5.2 |

✅ निष्कर्ष:

भारत में कृषि उत्पादकता बढ़ाने के लिए समन्वित प्रयासों की आवश्यकता है — आधुनिक तकनीक, वैज्ञानिक पद्धतियाँ, बेहतर सरकारी नीति और किसानों के लिए सुलभ वित्तीय सहायता। इससे न केवल किसानों की आय बढ़ेगी, बल्कि ग्रामीण अर्थव्यवस्था भी सशक्त होगी।

अगर आप चाहें तो इसका माइंडमैप या संक्षिप्त नोट्स भी तैयार कर सकता हूँ।

अगर आप चाहें तो मैं इन सभी विषयों की PDF भी बना सकता हूँ या फ्लैशकार्ड्स की तरह संक्षिप्त रूप में भी दे सकता हूँ।

~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~

~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~

1. Internal Question: Composition of Foreign Trade

भारत में विदेशी व्यापार की संरचना (Composition of Foreign Trade in India)

भारत का विदेशी व्यापार समय के साथ काफी बदला है। पहले जहाँ कृषि आधारित कच्चे माल का निर्यात होता था, वहीं अब भारत आईटी सेवाओं, औद्योगिक वस्तुओं और फार्मास्यूटिकल उत्पादों का प्रमुख निर्यातक बन गया है। नीचे भारत के निर्यात और आयात की संरचना का विस्तृत विवरण दिया गया है:

🔷 1. भारत में निर्यात की संरचना (Composition of Exports)

(क) पारंपरिक वस्तुएँ (Traditional Exports)

- कृषि उत्पाद: चाय, कॉफी, चावल, मसाले, कपास

- हस्तशिल्प और कालीन

- रेडीमेड गारमेंट्स (तैयार कपड़े)

(ख) आधुनिक और प्रमुख निर्यात वस्तुएँ

- रसायन और दवाइयाँ (Pharmaceuticals)

- जेम्स और ज्वेलरी (हीरे और सोने के आभूषण)

- इंजीनियरिंग गुड्स: मशीनरी, मोटर वाहन के कल-पुर्जे

- पेट्रोलियम उत्पाद: रिफाइन्ड पेट्रोलियम

- सूचना प्रौद्योगिकी सेवाएँ (IT Services): TCS, Infosys, Wipro जैसे कंपनियों के माध्यम से

- जैव प्रौद्योगिकी और स्वास्थ्य सेवाएँ

🔷 2. भारत में आयात की संरचना (Composition of Imports)

(क) प्रमुख आयातित वस्तुएँ

- कच्चा तेल और पेट्रोलियम उत्पाद: भारत की कुल आयात लागत का बड़ा हिस्सा

- सोना और चांदी: आभूषण निर्माण और निवेश के लिए

- मूल्यवान मशीनरी और उपकरण: उद्योगों के लिए

- इलेक्ट्रॉनिक वस्तुएँ: मोबाइल फोन, कंप्यूटर, पार्ट्स

- कोयला, गैस और अन्य ऊर्जा संसाधन

(ख) खाद्य तेल और कृषि उत्पाद

- पाम ऑयल, सोया ऑयल, दालें आदि भी बड़े पैमाने पर आयात होते हैं।

🔷 3. समय के साथ हुए प्रमुख परिवर्तन

| अवधि | प्रमुख बदलाव |

|---|---|

| 1950s–70s | कृषि आधारित निर्यात प्रमुख था |

| 1991 के बाद | उदारीकरण के बाद विनिर्मित वस्तुओं और सेवाओं का योगदान बढ़ा |

| वर्तमान | IT सेवाएँ, दवाइयाँ, और इंजीनियरिंग गुड्स निर्यात में अग्रणी |

🔷 4. भारत के प्रमुख व्यापारिक भागीदार (Top Trade Partners)

- निर्यात के लिए: अमेरिका, यूएई, नीदरलैंड, चीन, बांग्लादेश

- आयात के लिए: चीन, यूएई, अमेरिका, रूस, सऊदी अरब

🔷 5. भारत की व्यापार संबंधी चुनौतियाँ

- व्यापार घाटा (Imports > Exports)

- चीन से आयात पर अत्यधिक निर्भरता

- वैश्विक बाजारों में प्रतिस्पर्धा

- तेल की वैश्विक कीमतों पर निर्भरता

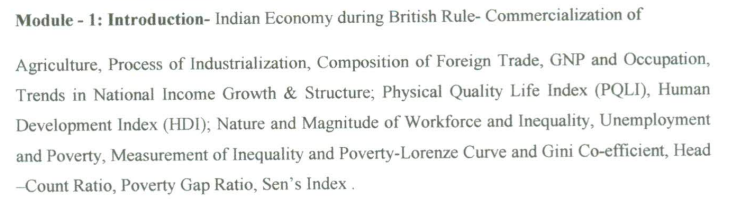

आपके द्वारा साझा किए गए इमेज में “Module – 1: Introduction” के अंतर्गत भारतीय अर्थव्यवस्था के कई महत्वपूर्ण टॉपिक दिए गए हैं, जो मुख्य रूप से औपनिवेशिक भारत, आय संरचना, गरीबी, और विकास मापन सूचकांकों से संबंधित हैं।

📘 Module 1: Detailed Hindi Explanation (विस्तृत विवरण)

🏛️ 1. British Rule के समय भारतीय अर्थव्यवस्था

- कृषि का व्यावसायीकरण (Commercialization of Agriculture)

- पारंपरिक उद्योगों का पतन

- अंग्रेजों द्वारा व्यापार का शोषण

- कच्चा माल भारत से और तैयार माल ब्रिटेन से

🏭 2. Industrialization का प्रारंभिक चरण

- ब्रिटिश काल में भारत में उद्योगों का धीमा विकास

- लघु उद्योगों की उपेक्षा

- रेल मार्ग, कपड़ा उद्योग, इस्पात उद्योग का प्रारंभ

🌐 3. विदेशी व्यापार की संरचना (Composition of Foreign Trade)

- आयात = तैयार माल, निर्यात = कच्चा माल

- ‘एकतरफा लाभ’ ब्रिटेन को

💰 4. GNP (सकल राष्ट्रीय उत्पाद) और व्यवसाय (Occupation)

- GNP → देश की कुल आर्थिक गतिविधि

- व्यवसाय → कृषि पर अत्यधिक निर्भरता (~70%)

📈 5. राष्ट्रीय आय में वृद्धि व संरचना के रुझान (Trends in National Income Growth & Structure)

- स्वतंत्रता पूर्व: धीमी वृद्धि

- कृषि प्रधान संरचना

- स्वतंत्रता के बाद सेवाओं और उद्योग का योगदान बढ़ा

📊 6. Physical Quality of Life Index (PQLI)

- सूचकांक जिसमें तीन चीज़ें मापी जाती हैं:

- शिशु मृत्यु दर

- जीवन प्रत्याशा

- साक्षरता दर

👉 यह मानव जीवन की गुणवत्ता को मापता है।

🌍 7. Human Development Index (HDI)

- जीवन प्रत्याशा, शिक्षा स्तर, प्रति व्यक्ति आय पर आधारित

- विकास का समग्र मापदंड

👥 8. Workforce का स्वरूप और असमानता

- असंगठित क्षेत्र में अधिक मजदूर

- लिंग, जाति, क्षेत्र के अनुसार असमानता

- महिला श्रम भागीदारी कम

📉 9. Unemployment और Poverty

- बेरोजगारी के प्रकार: खुली, छिपी, मौसमी

- गरीबी की माप: गरीबी रेखा, BPL

⚖️ 10. Inequality और Poverty की माप (Measurement of Inequality & Poverty)

📈 (i) Lorenz Curve

- आय असमानता को ग्राफिक रूप में दर्शाता है

- जितना ज्यादा झुका हुआ, उतनी अधिक असमानता

🔢 (ii) Gini Coefficient

- Lorenz Curve से निकाला जाता है

- मान: 0 (संपूर्ण समानता) से 1 (संपूर्ण असमानता) तक

👥 (iii) Head Count Ratio (HCR)

- गरीबी रेखा से नीचे रहने वाली आबादी का प्रतिशत

💸 (iv) Poverty Gap Ratio

- गरीबों की औसत कमी को दर्शाता है – यानी गरीबी रेखा से कितनी नीचे हैं

📊 (v) Sen’s Index

- गरीबी की तीव्रता + असमानता को मिलाकर मापता है

- HCR + Poverty Gap + Inequality का संयोजन

📌 निष्कर्ष:

Module 1 पूरे भारतीय आर्थिक विकास की पृष्ठभूमि प्रस्तुत करता है, जो यह समझने में मदद करता है कि कैसे औपनिवेशिक नीतियों ने भारत की आर्थिक नींव को प्रभावित किया, और कैसे स्वतंत्रता के बाद हमने मानव विकास, आय, और समानता की ओर बढ़ने के लिए विभिन्न सूचकांक और सुधार अपनाए।

आपके द्वारा साझा किया गया Module – 2: Agriculture का सिलेबस भारत की कृषि व्यवस्था से जुड़ी कई महत्वपूर्ण अवधारणाओं को कवर करता है, विशेष रूप से स्वतंत्रता के बाद के कृषि प्रदर्शन और उससे जुड़ी संरचनाओं व सुधारों पर केंद्रित है।

📘 Module 2: Agriculture (विस्तृत हिंदी व्याख्या)

🌾 1. स्वतंत्रता के बाद कृषि का प्रदर्शन (Performance since Independence)

- उत्पादन में वृद्धि (अनाज, दलहन, तिलहन)

- हरित क्रांति (Green Revolution) का प्रभाव

- क्षेत्रीय असमानता: पंजाब, हरियाणा, पश्चिमी UP में विकास, अन्य क्षेत्रों में कम

🌱 2. फसलों और क्षेत्रों के अनुसार प्रदर्शन (Across Crops and Zones)

- खाद्यान्न vs. नकदी फसलें

- पश्चिम भारत में कपास और गन्ना

- दक्षिण में धान और मिर्च

- उत्तर-पूर्व और मध्य भारत में कम उत्पादकता

🏢 3. संस्थागत ढांचा (Institutional Structure)

- ज़मींदारी उन्मूलन

- सहकारी समितियाँ

- मंडी व्यवस्था

- ग्रामीण कृषि ऋण संस्थान

🧱 4. भूमि सुधार (Land Reforms)

- ज़मींदारी प्रथा का अंत

- भूमिधारण की सीमा (Ceiling Act)

- भूमि का पुनर्वितरण

- पट्टेदारी अधिकार

🌾 5. खेत का आकार और उत्पादकता (Farm Size and Productivity)

- छोटे खेतों की उत्पादकता अक्सर अधिक

- सीमांत किसानों की चुनौतियाँ

- यंत्रीकरण में बाधा

🧪 6. कृषि में निवेश और इनपुट्स (Agriculture Inputs)

- उर्वरक, कीटनाशक, बीज

- सिंचाई: ट्यूबवेल, नहर

- यंत्र: ट्रैक्टर, थ्रेशर

- सब्सिडी नीति

⚙️ 7. कृषि में तकनीकी बदलाव (Technological Change in Agriculture)

- हरित क्रांति: HYV बीज, रासायनिक खाद

- बायोटेक्नोलॉजी: GMO फसलें

- आधुनिक उपकरणों का प्रयोग

- सटीक खेती (Precision Farming)

🌿 8. कृषि वृद्धि का टिकाऊपन (Sustenance of Agricultural Growth)

- पर्यावरणीय संतुलन

- जल स्रोतों का संरक्षण

- जैविक खेती

- विविधीकरण (Diversification – मछली पालन, पशुपालन)

💰 9. कृषि वित्त (Agriculture Finance)

- अल्पकालिक, मध्यकालिक, दीर्घकालिक ऋण

- संस्थागत स्रोत: सहकारी बैंक, क्षेत्रीय ग्रामीण बैंक (RRB), NABARD

- गैर-संस्थागत स्रोत: साहूकार, परिवार

- किसान क्रेडिट कार्ड (KCC) योजना

📌 निष्कर्ष (Conclusion):

Module 2 में भारत की कृषि प्रणाली की गहराई से समझ प्रदान की जाती है – इतिहास से लेकर वर्तमान तक, नीति से लेकर तकनीक तक। यह मॉड्यूल छात्रों को भारतीय कृषि की समस्याओं, संभावनाओं और समाधान को समझने में सहायक है।

अगर आप चाहें तो मैं इसका:

- माइंडमैप

- संक्षिप्त परीक्षा नोट्स (हिंदी में)

- MCQ प्रश्नोत्तरी

भी तैयार कर सकता हूँ। बताइए आपकी क्या ज़रूरत है?

आपके द्वारा साझा की गई इस syllabus image में कृषि से जुड़े कुछ और महत्वपूर्ण टॉपिक्स दिए गए हैं, जिनका विस्तृत हिंदी में व्याख्या नीचे किया गया है:

📘 Module 2 (अतिरिक्त विषय):

💳 1. कृषि ऋण (Agricultural Credit):

- किसान बीज, खाद, सिंचाई, उपकरण आदि के लिए ऋण पर निर्भर हैं।

- स्रोत:

- संस्थागत: सहकारी बैंक, RRB, राष्ट्रीयकृत बैंक

- गैर-संस्थागत: साहूकार, व्यापारी

- सरकार द्वारा चलाई गई योजनाएँ:

- किसान क्रेडिट कार्ड (KCC)

- ऋण माफी योजनाएँ

🏢 2. सहकारी संस्थाओं की भूमिका (Role of Cooperatives):

- किसानों को बीज, उर्वरक, ऋण, मार्केटिंग आदि में सहयोग देना।

- सहकारी विपणन संघ (Cooperative Marketing Societies) किसानों को उचित मूल्य दिलाने में मदद करती हैं।

- उदा. – AMUL, सहकारी दुग्ध संघ।

🛒 3. कृषि विपणन (Agricultural Marketing):

- किसानों द्वारा उत्पादित वस्तुओं की बिक्री प्रणाली।

- समस्याएँ:

- बिचौलियों की भूमिका

- कम कीमत

- भंडारण की कमी

- समाधान:

- e-NAM (National Agriculture Market)

- APMC मंडियों में सुधार

💰 4. मूल्य निर्धारण (Pricing):

- MSP (Minimum Support Price) – सरकार द्वारा तय की गई न्यूनतम समर्थन मूल्य

- मूल्य अस्थिरता किसानों को प्रभावित करती है

- मूल्य नीति का उद्देश्य: किसान और उपभोक्ता दोनों की सुरक्षा

🚨 5. कृषि संकट (Agrarian Crisis):

- बढ़ती लागत, घटता लाभ

- ऋण में डूबे किसान

- आत्महत्या की घटनाएँ

- समाधान: बीमा, ऋण माफी, MSP बढ़ोतरी, सहकारी सहायता

🍚 6. खाद्य सुरक्षा (Food Security):

- हर नागरिक को पर्याप्त, सुरक्षित और पोषणयुक्त भोजन मिलना

- सरकारी पहल:

- TPDS (Targeted Public Distribution System)

- NFSA (National Food Security Act)

- मिड-डे मील योजना

🌱 7. नई कृषि रणनीति (New Agricultural Strategy):

- हरित क्रांति की शुरुआत (1966)

- HYV बीज, उर्वरक, सिंचाई, कीटनाशक, MSP

- केंद्रित राज्य: पंजाब, हरियाणा

- उद्देश्य: खाद्यान्न उत्पादन में आत्मनिर्भरता

🌾 8. द्वितीय हरित क्रांति (2nd Green Revolution):

- पूर्वोत्तर, पूर्वी भारत, आदिवासी क्षेत्र आदि में विस्तार

- समान विकास, जलवायु अनुकूल खेती

- जैविक खेती, सूक्ष्म सिंचाई, कृषि विविधीकरण

- डिजिटल तकनीक, किसान एप्स और स्मार्ट कृषि उपकरणों का समावेश

📌 निष्कर्ष (Conclusion):

इन विषयों में भारत की कृषि से संबंधित सांस्थानिक, नीतिगत और सामाजिक चुनौतियों और समाधान पर चर्चा की गई है। ये टॉपिक्स प्रतियोगी परीक्षाओं और नीतिगत समझ के लिए बहुत महत्वपूर्ण हैं।

📥 यदि आप चाहें तो मैं इसका:

- PDF नोट्स

- माइंडमैप

- MCQ प्रश्नोत्तरी

- संक्षिप्त पुनरावृत्ति सारांश (Revision)

भी तैयार कर सकता हूँ। बताइए आपकी ज़रूरत क्या है?

आपके द्वारा साझा किया गया Module – 3: Industry का सिलेबस भारत में औद्योगिक विकास की संरचना, समस्याएं, नीतियाँ और भविष्य के तकनीकी बदलावों को शामिल करता है। नीचे सभी विषयों का हिंदी में विस्तृत विश्लेषण दिया गया है:

📘 Module 3: Industry (उद्योग)

🔷 1. औद्योगिक विकास की वृद्धि और स्वरूप (Growth and Pattern of Industrial Development)

- भारत में 1951 के बाद पंचवर्षीय योजनाओं के माध्यम से औद्योगीकरण

- भारी उद्योगों, सार्वजनिक क्षेत्र की प्राथमिकता

- औद्योगिक संरचना: लघु, कुटीर, मध्यम और बड़े उद्योग

- 1991 के बाद निजी क्षेत्र और सेवा उद्योगों में तीव्र विकास

🔷 2. औद्योगिक स्थिरता (Industrial Stagnation)

- 1965–80 के बीच औद्योगिक विकास धीमा

- निवेश की कमी, तकनीकी पिछड़ापन, मांग की कमी

- उत्पादकता में सुधार न होना

🔷 3. औद्योगिक उत्पादकता की प्रवृत्ति (Trends in Industrial Productivity)

- उत्पादकता = उत्पादन / श्रमिक या संसाधन

- सुधार के उपाय: तकनीकी उन्नयन, कौशल विकास, गुणवत्ता नियंत्रण

- सेवा उद्योग की उत्पादकता बढ़ी, निर्माण में सीमित सुधार

🔷 4. औद्योगिक वित्त (Industrial Financing)

- पूंजी निवेश के स्रोत:

- सरकारी बैंक (SIDBI, IFCI)

- निजी बैंक

- विदेशी निवेश (FDI)

- पूंजी बाजार (IPO)

- चुनौतियाँ: ब्याज दरें, ऋण उपलब्धता, NPA

🔷 5. औद्योगिक नीतियाँ (Industrial Policies)

- 1948, 1956, 1977, और 1991 की नई औद्योगिक नीति मुख्य रूप से महत्वपूर्ण

- 1991 नीति: उदारीकरण, निजीकरण और वैश्वीकरण (LPG)

🔷 6. निजीकरण और विनिवेश (Privatization and Disinvestment)

- निजीकरण = सरकार द्वारा सरकारी उद्योगों को निजी क्षेत्र को सौंपना

- विनिवेश = सरकार अपनी हिस्सेदारी को कम करती है

- उद्देश्य: दक्षता, प्रतिस्पर्धा, घाटे में चल रहे PSU को पुनर्जीवित करना

🔷 7. कुटीर और लघु उद्योग (Cottage and Small Scale Industries)

- ग्रामीण रोजगार, हस्तशिल्प, हथकरघा, दुग्ध उद्योग आदि

- आर्थिक समावेशन, स्वरोजगार

- समस्याएँ: वित्त, विपणन, तकनीकी पिछड़ापन

- योजनाएँ: PMEGP, MSME नीति

🔷 8. वैश्वीकरण और तकनीकी स्थानांतरण (Globalization and Technology Transfer)

- विदेशी कंपनियों की भारत में स्थापना

- तकनीकी साझेदारी (जैसे: ऑटोमोबाइल, इलेक्ट्रॉनिक्स)

- चुनौतियाँ: घरेलू उद्योगों पर प्रभाव, निर्भरता बढ़ना

- लाभ: नवाचार, प्रतिस्पर्धा, कुशल उत्पादन

🔷 9. चौथी औद्योगिक क्रांति की आवश्यकता और प्रभाव (4th Industrial Revolution – Need & Impact)

- 4IR = AI, IoT, Big Data, Robotics, Automation

- उत्पादन प्रणाली में तेजी, स्मार्ट फैक्ट्रीज़

- कुशल मानव संसाधन की आवश्यकता

- Impact:

- सकारात्मक: दक्षता, नई नौकरियाँ

- नकारात्मक: पारंपरिक नौकरियाँ खत्म होना, डिजिटल असमानता

📌 निष्कर्ष (Conclusion):

यह मॉड्यूल भारत की औद्योगिक संरचना को ऐतिहासिक और समकालीन संदर्भों में समझाता है — जिसमें नीति, निजीकरण, वैश्वीकरण और नवाचार की भूमिका स्पष्ट की गई है। यह आपको भारत के औद्योगिक परिवर्तन की दिशा और दशा दोनों समझने में मदद करता है।

आपके द्वारा साझा किया गया Module – 4: Service Sector का सिलेबस भारत में सेवा क्षेत्र (Service Sector) की वृद्धि के स्रोत, उससे जुड़ा बुनियादी ढांचा, नीति, तकनीक, स्वास्थ्य और शिक्षा जैसे विषयों पर केंद्रित है।

यहाँ इस मॉड्यूल के सभी टॉपिक्स का विस्तृत हिंदी में वर्णन किया गया है:

📘 Module 4: सेवा क्षेत्र (Service Sector)

🔹 1. सेवा क्षेत्र की वृद्धि के स्रोत (Sources of Service Sector Growth):

- आउटसोर्सिंग, आईटी/बीपीओ सेवाओं, शहरीकरण, और ग्लोबलाइजेशन ने सेवा क्षेत्र को सबसे तेजी से बढ़ते क्षेत्रों में बना दिया है।

- बैंकिंग, पर्यटन, शिक्षा, स्वास्थ्य, बीमा, संचार, लॉजिस्टिक्स आदि इसके मुख्य क्षेत्र हैं।

🏗️ 2. भौतिक और सामाजिक बुनियादी ढांचा (Infrastructure – Physical and Social):

🔸 भौतिक (Physical):

- परिवहन (Transport), बिजली (Energy), संचार (Telecommunication)

🔸 सामाजिक (Social):

- स्वास्थ्य, शिक्षा, स्वच्छता, कौशल विकास

➡️ इनका विकास सेवा क्षेत्र की नींव को मज़बूत करता है।

🏛️ 3. स्थिति और नीतियाँ (Status and Policies):

- सेवा क्षेत्र का GDP में योगदान: लगभग 54% से अधिक

- सरकार की नीतियाँ:

- Digital India,

- Startup India,

- UDAN योजना,

- Smart City Mission

- National Education Policy (NEP)

🚍 4. परिवहन (Transport):

- सड़क, रेल, जल, वायु — सबका योगदान सेवा क्षेत्र में महत्वपूर्ण।

- PM GatiShakti योजना – समन्वित बुनियादी ढांचे का विकास।

⚡ 5. ऊर्जा (Energy):

- सेवा क्षेत्र को निर्बाध बिजली आपूर्ति चाहिए – जैसे आईटी कंपनियाँ।

- हरित ऊर्जा (solar, wind) की भूमिका भी बढ़ रही है।

📡 6. दूरसंचार (Telecommunication):

- इंटरनेट और मोबाइल कनेक्टिविटी ने डिजिटल सेवाओं को बढ़ावा दिया।

- 5G टेक्नोलॉजी, फाइबर ऑप्टिक्स का विस्तार – सेवाओं को रफ्तार दे रहा है।

💻 7. प्रौद्योगिकी: सूचना तकनीक (Technology – Information Technology):

- भारत की IT इंडस्ट्री – वैश्विक स्तर पर अग्रणी (TCS, Infosys, Wipro)

- ई-गवर्नेंस, डिजिटल पेमेंट्स, क्लाउड सेवाएँ

🧪 8. अनुसंधान और विकास (Research & Development):

- नवाचार (Innovation), स्टार्टअप, डेटा साइंस, बायोटेक्नोलॉजी

- CSIR, DRDO, ISRO जैसे संस्थानों की भूमिका अहम

🏥📚 9. स्वास्थ्य और शिक्षा (Health and Education):

- सेवा क्षेत्र का मानव पूंजी निर्माण में आधारभूत योगदान

- स्वास्थ्य: आयुष्मान भारत, ई-संजीवनी

- शिक्षा: डिजिटल यूनिवर्सिटी, SWAYAM, PM eVidya

🧠 10. ज्ञान क्रांति और मानव पूंजी निर्माण (Knowledge Revolution & Human Capital Formation):

- ज्ञान आधारित सेवाओं (Knowledge-Based Services) में वृद्धि

- मानव पूंजी = कुशल, शिक्षित, स्वस्थ मानव संसाधन

- शिक्षा, तकनीकी प्रशिक्षण, और डिजिटल साक्षरता पर जोर

📌 निष्कर्ष (Conclusion):

यह मॉड्यूल सेवा क्षेत्र के आर्थिक योगदान, आधुनिक टेक्नोलॉजी, नीतिगत समर्थन और सामाजिक विकास के समेकित दृष्टिकोण को दर्शाता है। भारत का भविष्य ज्ञान आधारित अर्थव्यवस्था (Knowledge Economy) की ओर बढ़ रहा है, और यह सेवा क्षेत्र उसकी रीढ़ बन चुका है।

आपने जो Module – 5: Economic Reforms का सिलेबस साझा किया है, उसमें भारत में आर्थिक सुधारों से जुड़े सभी प्रमुख पहलुओं को शामिल किया गया है – जैसे वैश्वीकरण, WTO, विदेशी निवेश, नीतियाँ, ऊर्जा संकट, सूक्ष्म वित्त आदि।

यह रहा इन विषयों का विस्तृत हिंदी में विश्लेषण:

📘 Module – 5: आर्थिक सुधार (Economic Reforms)

🔹 1. राज्य की बदलती भूमिका (Changing Role of State):

- पहले राज्य की केंद्रीय भूमिका (नियोजक और नियंत्रक) थी।

- अब भूमिका बदल कर सुविधा देने वाला (facilitator) बन चुका है — निजी क्षेत्र और बाजार की भूमिका बढ़ी है।

🌐 2. भारतीय अर्थव्यवस्था का वैश्वीकरण (Globalization of Indian Economy):

- 1991 के बाद भारतीय बाजार वैश्विक अर्थव्यवस्था से जुड़ गए।

- FDI, तकनीक स्थानांतरण, आयात-निर्यात में वृद्धि

- Make in India, Atmanirbhar Bharat जैसे अभियान इसका हिस्सा हैं।

🌍 3. WTO और उसका प्रभाव (WTO and Its Impact):

- WTO = विश्व व्यापार संगठन (1995 से)

- उद्देश्य: मुक्त, निष्पक्ष और पारदर्शी वैश्विक व्यापार

- प्रभाव:

- कृषि सब्सिडी विवाद

- बौद्धिक संपदा अधिकार (TRIPS)

- आयात बढ़ा, घरेलू उद्योगों पर दबाव

🏛️ 4. राष्ट्रीय प्रशासनिक एजेंडा (National Agenda for Governance):

- सुशासन (Good Governance)

- पारदर्शिता, जवाबदेही, डिजिटल गवर्नेंस

- मुख्य कार्यक्रम: ई-गवर्नेंस, RTI, नागरिक चार्टर आदि

📦 5. निर्यात-आयात नीति और FEMA (Export-Import Policy & FEMA):

- Foreign Exchange Management Act (FEMA) – 1999

- विदेशी मुद्रा का नियंत्रण → प्रबंधन

- EXIM नीति:

- निर्यात बढ़ाने हेतु SEZ

- आयात पर नियंत्रण हेतु शुल्क/सहायता

💱 6. विनिमय दर नीति (Exchange Rate Policy):

- फिक्स्ड → फ्लोटिंग विनिमय दर प्रणाली (1991 के बाद)

- बाजार आधारित प्रणाली अपनाई गई

- RBI द्वारा हस्तक्षेप – मुद्रा स्थिरता बनाए रखना

💼 7. विदेशी पूंजी और MNCs (Foreign Capital & MNCs in India):

- प्रत्यक्ष विदेशी निवेश (FDI) और विदेशी पोर्टफोलियो निवेश (FPI)

- MNCs का लाभ: तकनीक, रोजगार

- जोखिम: लाभ का विदेश हस्तांतरण, प्रतिस्पर्धा

📜 8. भारत में व्यापार सुधार (Trade Reforms in India):

- आयात शुल्कों में कटौती

- लाइसेंस राज का अंत

- WTO समझौतों का पालन

- निर्यात प्रोत्साहन योजनाएँ (MEIS, SEZ)

⚡ 9. ऊर्जा संकट (Energy Crisis):

- मांग > आपूर्ति

- पेट्रोलियम आयात निर्भरता

- कोयला आधारित बिजली संयंत्रों में कमी

- समाधान:

- नवीकरणीय ऊर्जा

- ऊर्जा दक्षता

- राष्ट्रीय ऊर्जा नीति

💰 10. सूक्ष्म वित्त (Micro Financing):

- गरीबों को छोटे ऋण उपलब्ध कराना

- SHGs, NABARD, MFIs, बैंकों द्वारा माइक्रो-लोन

- महिलाओं को सशक्त बनाने में भूमिका

🔄 11. द्वितीय पीढ़ी के सुधार (Second Generation Reforms):

- पहली पीढ़ी (1991): व्यापार, उद्योग, वित्त

- दूसरी पीढ़ी:

- कर सुधार (GST)

- श्रम सुधार

- न्याय प्रणाली

- सरकारी प्रशासन सुधार

- वित्तीय समावेशन

🧭 12. नीति आयोग (NITI Aayog):

- योजना आयोग का स्थान लिया (2015)

- थिंक टैंक, नीति निर्माण में सहयोग

- सतत विकास लक्ष्य, SDG, राज्यों के साथ साझेदारी

🏛️ 13. हाल की नीति पहलकदमियाँ (Recent Policy Initiatives):

🔸 DBT (Direct Benefit Transfer):

- सब्सिडी सीधे खातों में

- गैस, छात्रवृत्ति, वृद्धावस्था पेंशन आदि

🔸 JAM Trinity:

- Jan Dhan Yojana + Aadhaar + Mobile

- पारदर्शी और सीधा लाभ वितरण

🔸 Cashless Economy:

- डिजिटल लेन-देन को बढ़ावा

- UPI, BHIM, Rupay

🔸 Demonetisation (विमुद्रीकरण):

- 8 नवंबर 2016 – ₹500 और ₹1000 के नोट बंद

- उद्देश्य: काले धन पर नियंत्रण, कैशलेस अर्थव्यवस्था को बढ़ावा

✅ निष्कर्ष (Conclusion):

यह मॉड्यूल भारत के आर्थिक परिवर्तन के केंद्र में आने वाले सभी बड़े सुधारों और नीतियों को शामिल करता है। इसमें नीति आयोग से लेकर डिजिटलीकरण और वैश्वीकरण तक सब कुछ है।